"연봉 오르셨네요." 대출 금리 내리셔야죠?

금리인하요구권은 대출을 받을 당시보다 신용 상태가 좋아졌을 때 대출 금리 인하를 요구해 대출 이자를 줄일 수 있는 유용한 방법입니다.

금리인하요구권을 신청할 수 있는 상황은 다음과 같습니다.

첫 번째, 새로 취직하거나 승진을 한 경우입니다.

대출을 받을 당시 직위가 사원이었는데, 현재 대리 등으로 승진을 한 상태라면 금리인하요구권을 신청할 수 있습니다.

두 번째, 연소득이 증가한 경우입니다.

대출을 받았을 때보다 현재의 연소득이 근로소득자 평균 임금상승률의 2배 이상 증가했다면 금리인하요구권을 신청할 수 있습니다.

세 번째, 신용등급이 상승한 경우입니다.

그 밖에 자산이 증가하거나 부채가 감소한 경우, 대출금융기관의 주거래 고객이 된 경우, 의사, 변호사 등 전문 자격시험에 합격한 경우 금리인하요구권의 신청 자격이 생깁니다.

혹시 ‘대출 금리가 낮아져봐야 이자가 얼마나 줄어들겠어?’라고 생각하지 않았나요?

통계에 따르면, 시중은행의 경우 금리인하요구권을 신청했을 때 신청 대비 수용률은 95% 이상, 금리 인하 폭은 0.8% 수준이라고 합니다.

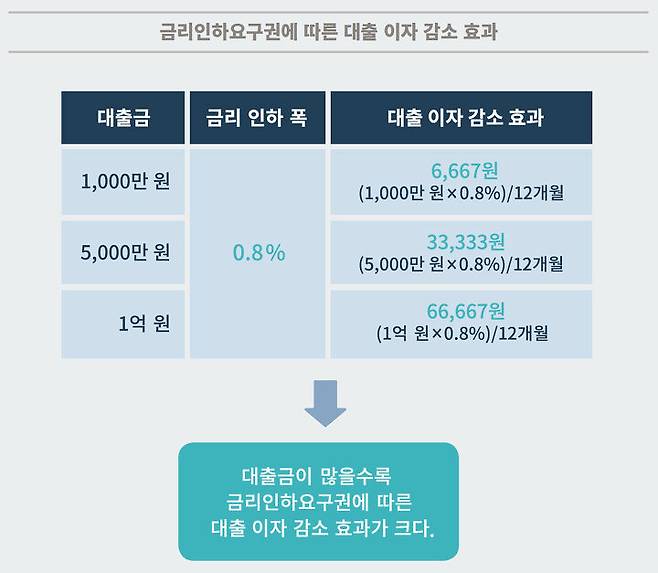

대출 금리가 0.8% 낮아진다면 절약할 수 있는 대출 이자는 얼마나 될까요?

1,000만 원을 대출받았을 때, 대출 금리가 0.8% 인하된다면 한 달에 절약할 수 있는 대출 이자는 6,667원입니다. 대출금이 많을수록 대출 이자 감소 효과가 큽니다.

대출금이 5,000만 원이면 매월 33,333원을 절약할 수 있고, 대출금이 1억 원이면 66,667원을 절약할 수 있습니다.

1년이면 80만 원(66,667원×12개월), 10년이면 800만 원을 절약할 수 있죠. 단지 금리인하요구권을 신청했을 뿐인데 말입니다.

신청 요건만 충족한다면 무조건 신청해야 하지 않을까요?

어렵지 않죠?

"우리를 둘러싼 재테크 환경은 끊임없이 변합니다. "

재테크의 기본 원칙을

정확히 이해하고 실천한다면

변화하는 재테크 환경에서 발 빠르게 대응하고,

안정적으로 돈을 모아 나갈 수 있습니다.

그림과 함께

재테크 개념을 알려주는

《4주 완성! 첫 돈 공부》